Financiën

Ons financieel beleid is erop gericht dat we ons bezit gezond kunnen blijven exploiteren. Daarmee borgen we onze financiële continuïteit en zorgen we ervoor dat we de voornemens en plannen uit ons meerjarenplan kunnen uitvoeren. Dit is essentieel om voldoende betaalbare woningen van goede kwaliteit te bieden en bij te dragen aan sterke buurten.

Financiële continuïteit

Sinds 2024 werken we met vernieuwd financieel beleid dat aansluit bij de Nationale Prestatieafspraken. Daarin is vastgelegd dat we, ondanks onzekerheden, gericht blijven investeren. In 2025 zetten we dit beleid voort. Daarbij hanteren we als uitgangspunt dat we voldoen aan de minimumcriteria van het WSW en de Aw.

Om tijdig te kunnen bijsturen, werken we met signaalwaarden. Die geven aan wanneer we scherp moeten monitoren of de financiële ruimte onder druk komt te staan. De aangekondigde – en later ingetrokken – huurbevriezing in april 2025 liet zien waarom dit belangrijk is: in dat scenario zouden onze ratio’s binnen twee jaar onder de norm uitkomen, wat zware bijsturing noodzakelijk had gemaakt.

De doelstellingen van het financieel beleid zijn gericht op continuïteit. Concreet betekent dit:

- Het waarborgen van financiering, in ieder geval door het behouden van een positief oordeel van het WSW over onze kredietwaardigheid;

- Het bewaken van een positief oordeel van de Autoriteit Woningcorporaties (Aw) over onze financiële positie, zodat de Aw geen interventiemaatregelen hoeft te treffen om continuïteit te borgen;

- De ontwikkeling van onze liquiditeits- en solvabiliteitsratio’s is de komende tien jaar zodanig dat onze financiële continuïteit gewaarborgd is.

Omdat de maatschappelijke opgave groot is, ligt de focus ook op het optimaal benutten van de beschikbare financieringsruimte. Daarom kijken we kritisch naar onze begroting, onze uitgaven en de mogelijkheden om te besparen. In de komende 10 jaar willen we geleidelijk bewegen naar een duurzaam prestatiemodel.

Tabel 16: Aw-/WSW-normen 2025 en Rochdale's signaalwaarde

| Realisatie 2025 | Aw-WSW-normen | Rochdales streefwaarden | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Ratio | DAEB | Niet-DAEB | Totaal | DAEB | Niet-DAEB | Totaal | DAEB | Niet-DAEB | Totaal |

| Continuïteitsratio’s | |||||||||

| ICR > | 2,09 | 2,51 | 2,15 | 1,4 | 1,8 | 1,4 | 1,6 | 2 | 1,6 |

| Loan to Value < | 37% | 33% | 36% | 70% | 70% | 70% | 65% | 60% | 65% |

| Solvabiliteit > | 63% | 65% | 62% | 30% | 30% | 30% | 35% | 40% | 35% |

| DAEB-Leningportefeuille < (in EUR miljard) |

1,7 | nvt | nvt | 3,5 | nvt | nvt | 3 | nvt | nvt |

| Dekkingsratio marktwaarde % < | 15% | 24% | 18% | 70% | 70% | 70% | nvt | nvt | nvt |

De continuïteit van Rochdale wordt door Aw/WSW beoordeeld op basis van 5 financiële ratio’s:

- ICR (de mate waarin we onze rentelasten kunnen betalen;

- Loan to Value (de verhouding tussen schuld en beleidswaarde);

- Solvabiliteit (de verhouding tussen eigen en vreemd vermogen op basis van de beleidswaarde);

- Dekkingsratio (de verhouding tussen de nominale schuld en de marktwaarde in verhuurde staat)

- De omvang van de leningen voor DAEB-activiteiten

Tabel 16 laat voor de eerste vier ratio’s de Aw/WSW-normen en de signaalwaarden van Rochdale zien. De ruimte tussen de normen en onze signaalwaarden biedt ons de kans om bij te sturen voordat de continuïteit in gevaar komt. Een overschrijding van de signaalwaarden beschouwen we niet direct als een bedreiging, maar als een signaal om bij te sturen.

We streven ernaar om onze ratio’s zich in de komende vijf jaar naar onze signaalwaarden te laten ontwikkelen. Op deze manier zetten we onze middelen optimaal in om aan onze volkshuisvestelijke opgave te voldoen, zonder dat de continuïteit van de organisatie in gevaar komt.

In 2025 voldoen we aan vier belangrijke resultaatdoelstellingen die wijzen op een gezonde financiële positie:

- AW-oordeel: positief

- Voldoen aan Aw-criteria: In 2025 is aan alle criteria voldaan

- WSW-oordeel: kredietwaardig

- Voldoen aan WSW-criteria: in 2025 is aan alle criteria voldaan

Jaarresultaat 2025

In de jaarcijfers over 2025 vertalen de ontwikkelingen zich als volgt:

Tabel 17: jaarcijfers 2025 (x € miljoen)

| 2025 | 2024 | |

|---|---|---|

| Resultaat exploitatie vastgoedportefeuille | 134 | 110 |

| Leefbaarheid | -6 | -5 |

| Financiële baten en lasten | -49 | -43 |

| Overige organisatiekosten | -9 | -9 |

| Exploitatieresultaat | 70 | 53 |

| Resultaat verkoop vastgoed in ontwikkeling | - | - |

| Resultaat verkoop vastgoedportefeuille | 12 | 4 |

| Niet-gerealiseerde waardeveranderingen vastgoedportefeuille | -70 | 623 |

| Overige waardeveranderingen vastgoedportefeuille | -149 | -108 |

| Resultaat voor belasting en deelnemingen | -137 | 573 |

| Belasting | -9 | -10 |

| Aandeel deelnemingen | 0 | - |

| Jaarresultaat | -146 | 563 |

Resultaat exploitatie vastgoedportefeuille

Het resultaat uit exploitatie van onze vastgoedportefeuille is met € 24 miljoen toegenomen. Dit komt aan de ene kant door hogere huuropbrengsten (+ € 15 miljoen) als gevolg van de reguliere jaarlijkse huurverhoging. Aan de andere kant lagen de onderhoudskosten dit jaar lager dan in 2024 (-/- € 12 miljoen). Dit heeft verschillende oorzaken. De belangrijkste zijn:

- De uitgaven aan mutatieonderhoud waren € 3,6 miljoen lager doordat er 331 mutaties minder waren dan in 2024;

- De uitgaven aan aan planmatig onderhoud waren € 2,7 miljoen lager, met name doordat een groot project als renovatie wordt uitgevoerd in plaats van onderhoud. Dat scheelt € 2,2 miljoen.

- Lagere uitgaven aan convenantverplichtingen doordat een aantal eenmalige bijdragen aan VvE's voor verduurzaming zijn doorgeschoven en er een restitutie is ontvangen van € 0,8 miljoen voor een niet-gebruikt deel van een in 2023 verstrekte bijdrage.

Het blijkt in de praktijk lastig om ruimte in het budget dat gedurende het jaar ontstaat op te vullen door bijvoorbeeld projecten die gepland zijn in 2026 te vervroegen. Door overprogrammering (‘meer projecten op de plank’) en duidelijke mijlpalen te stellen willen we hier vanaf 2026 beter op sturen.

Financiële lasten

De financiële lasten waren € 6 miljoen hoger dan in 2024. Dit komt vooral door grotere rentelasten als gevolg van nieuwe leningen, maar ook door een resultaat op overgedragen leningen als onderdeel van de taakoverdracht aan Wooncampagnie.

Niet-gerealiseerde waardeverandering

De niet-gerealiseerde waardeverandering van onze vastgoedportefeuille kwam in 2025 uit op € -/- 70 miljoen. Deze lagere marktwaarde komt vooral door een verslechterd marktsentiment op de lange termijn. Dat sentiment is verdisconteerd in de taxaties van ons vastgoed.

Overige waarderveranderingen

In 2025 is € 149 miljoen aan overige waardeveranderingen verantwoord. Dit is de dotatie aan de voorziening onrendabele top. De verantwoorde belasting betreft de mutatie van de belastinglatentie (€ 6 miljoen) en € 4 miljoen acute belastinglast. Deze latentie heeft betrekking op verrekenbare verliezen uit het verleden en tijdelijke waarderingsverschillen tussen de commerciële en fiscale grondslagen.

Saldo

Per saldo bedraagt het jaarresultaat een verlies van € 146 miljoen. Het resultaat heeft geen invloed op onze ratio's. Zowel op totaalniveau als voor de afzonderlijke (administratieve) takken blijven we voldoen aan de criteria van de Aw en het WSW.

Huurachterstand en leegstand

In 2025 viel de huurderving hoger uit dan begroot. Door de groei van het aantal renovatieprojecten stonden meer woningen leeg. We hielden bovendien extra woningen beschikbaar als wisselwoning, zodat we huurders een tijdelijk en passend verblijf kunnen aanbieden tijdens renovaties. Tegelijkertijd bleef de verbetering in het verhuurmutatieproces doorzetten, net als in 2024. Woningen staan na mutatie korter leeg: in 2025 werd een mutatiewoning gemiddeld binnen 45 dagen opnieuw verhuurd. Daarmee is de doorlooptijd in het hele proces duidelijk verder verbeterd.

Het huurachterstandspercentage bleef in 2025 vrijwel stabiel rond de 1,04. De huurderving binnen het BOG-segment viel hoger uit dan verwacht, vooral omdat twee BOG-eenheden leegstonden door renovatie en één andere grote BOG-eenheid eveneens leeg bleef.

Tabel 18: huurachterstand en huurderving in 2023-2025

| Resultaatdoelstelling | Doelstelling 2025 | Realisatie 2025 | Realisatie 2024 | Realisatie 2023 |

|---|---|---|---|---|

| Huurachterstand | ||||

| Huurachterstand zittende huurders (%) | 0,95% | 1,04% | 1,18% | 0,94% |

| Huurderving | ||||

| Huurderving totaal (x € 1.000) | 4.058 | 4.650 | 4.282 | 4.106 |

| Huurderving woningen (x € 1.000) | 3.383 | 3.615 | 3.596 | 3.553 |

| Huurderving bedrijfsruimten, parkeren, overig (x € 1.000) | 675 | 1.035 | 686 | 553 |

Financiering en rentelasten

In 2025 trokken we voor € 275 miljoen aan nieuwe geborgde leningen aan. Tegenover deze financiering stonden reguliere en eindaflossingen van € 120 miljoen. Hierdoor steeg de nominale waarde van onze leningportefeuille naar € 1.684 miljoen eind 2025. Door de gestegen rente ligt de reële waarde van de portefeuille lager, namelijk op € 1.552 miljoen.

Onze liquiditeitspositie bedroeg eind 2025 € 24 miljoen. Daarnaast beschikten we over een rekeningcourantfaciliteit van € 25 miljoen bij ING Bank, waardoor de totale liquiditeitsruimte uitkwam op € 49 miljoen. We hadden bovendien nog ruimte om op korte termijn € 20 miljoen op te nemen uit twee variabele hoofdsomleningen. Bij het WSW stond per einde 2025 nog € 74 miljoen beschikbaar voor het aantrekken van nieuwe geborgde leningen. De gemiddelde gewogen rentevoet op onze leningenportefeuille kwam in 2025 uit op 2,92% (2024: 3,00%).

Een stabiele en betaalbare financieringsstructuur blijft cruciaal voor onze financiële continuïteit en daarmee voor onze mogelijkheid om te blijven investeren in woningen voor onze huurders. Daarom overlegt de Treasurycommissie periodiek over het treasurybeleid, ondersteund door een gespecialiseerd adviesbureau.

Marktontwikkeling 2025

We waarderen ons bezit in de jaarrekening op basis van marktwaarde in verhuurde staat. Dit is in lijn met het geactualiseerde waarderingshandboek voor woningcorporaties. We passen hierbij de methodiek van de ‘full-versie’ toe. De taxaties zijn intern opgesteld en vervolgens door deskundige externe taxateurs (JonesLangLasalle en Colliers) gevalideerd. De ontwikkeling van de marktwaarde wordt bepaald door drie factoren:: de ontwikkeling in de voorraad, investeringen en de autonome (markt)ontwikkeling.

Tabel 19: verloop marktwaarde 2025 (x € miljoen)

| DAEB | Niet-DAEB | Totaal | |

|---|---|---|---|

| Beginstand | 7.541 | 1.102 | 8.643 |

| Voorraadmutaties | 0 | ||

| Opleveringen e.a. | 150 | 12 | 162 |

| Verkopen | -137 | -20 | -157 |

| Overige mutaties | 0 | ||

| Investeringen | 88 | 24 | 112 |

| Overige | -12 | 9 | -3 |

| Reële waardeverandering | -101 | -34 | -135 |

| Eindstand | 7.529 | 1.093 | 8.622 |

De voorraadmutaties in 2025 omvatten onder meer het project Amstelkwartier, het grootste project van dit jaar, met een totale marktwaarde van bijna € 62 miljoen (woningen en BOG). Daarnaast realiseerden we 161 tijdelijke woningen in Brasa Village, goed voor een marktwaarde van € 17 miljoen. Tegelijkertijd zijn er ook complexen gesloopt, waaronder de Spaghettiflat aan de Clusiusweg in Zaandam met 117 eenheden, de BOG-eenheden Parlevinker in Amsterdam, en de sportschool aan de Lisdoddestraat in Purmerend.

In 2025 investeerden we € 112 miljoen in ons bestaand bezit: € 88 miljoen in DAEB-vastgoed en € 24 miljoen in niet-DAEB-vastgoed. Deze investeringen betreffen onder andere de projecten Vlietstraat, Deysselbuurt 2F en Akbarstraat. Daarnaast zijn er nog veel projecten in de aanloopfase waarbij nog beperkt geld is uitgegeven.

De overige mutaties betreffen verkopen binnen Rochdale, van niet-DAEB naar DAEB en daarnaast diverse mutaties van geringe omvang.

De reële waardemutatie kwam in 2025 uit op een daling van € 135 miljoen. Dit bedrag bestaat uit € 70 miljoen aan ongerealiseerde waardeveranderingen en € 65 miljoen aan onrendabele investeringen. Deze onrendabele investeringen betreffen zowel onttrekkingen aan de voorziening onrendabele top als uitgaven aan projecten waarvoor nog geen investeringsbesluit is genomen.

De factoren die de waardemutatie beïnvloed hebben, zijn:

- De stijging van de leegwaarde in 2025;

- Een minder positieve leegwaardes-index;

- De stijging van de disconteringsvoet;

- Toename van kosten erfpacht;

- De effecten van de macro-economische parameters op de opbrengsten en kosten;

- Overige (markt)ontwikkelingen.

De lichte waardedaling is grotendeels het gevolg van de lager ingeschatte leegwaarde ontwikkeling (€ 139 miljoen) en de licht gestegen disconteringsvoet (ongeveer € 178 miljoen). Deze negatieve effecten worden deels gecompenseerd door een hogere leegwaarde ten opzichte van 2024, met een positief effect van € 153 miljoen op de marktwaarde. Daarnaast droegen de stijging van de maximale huren (+ € 226 miljoen) en de hogere contracthuren (+ € 151 miljoen) substantieel bij aan het beperken van de totale waardedaling.

Tabel 20: Verloopstaat marktwaarde (x € miljoen)

| Totaal | |

|---|---|

| Beginstand 1-1-2025 | 8.643 |

| Aan-/verkoop, nieuwbouw en sloop | 27 |

| Wijziging vastgoedgegevens | 191 |

| Wijziging disconterinsgvoet | -178 |

| leegwaarde toename | 153 |

| leegwaardeindexering | -139 |

| Overige marktontwikkelingen | -75 |

| Eindstand 31-12-2025 | 8.622 |

Analyse marktwaarde versus beleidswaarde

Er bestaat een duidelijk verschil tussen de marktwaarde en de beleidswaarde van ons vastgoed. Waar de marktwaarde uitgaat van het maximale economische potentieel, weerspiegelt de beleidswaarde de kasstromen die voortkomen uit het beleid van Rochdale en jaarlijks worden bepaald op basis van de activiteiten en keuzes uit onze begroting. De belangrijkste redenen voor het verschil zijn:

- Verkoop versus verhuur: vanuit economisch perspectief levert verkoop in een markt met stijgende prijzen doorgaans meer op dan verhuur. Omdat wij er bewust voor kiezen om woningen te verhuren in plaats van te verkopen, ontstaat een forse afslag ten opzichte van de marktwaarde.

- Bewust lagere huren: in ons huurbeleid staat betaalbaarheid voor onze doelgroep centraal. Daardoor liggen onze huurprijzen lager dan wat de markt zou toestaan, wat direct leidt tot lagere kasstromen in de beleidswaarde.

- Hogere onderhoudsuitgaven: onze onderhoudsuitgaven zijn hoger dan gebruikelijk in de markt. Dit komt doordat wij investeren in de kwaliteit en toekomstbestendigheid van onze woningen, passend bij onze maatschappelijke verantwoordelijkheid.

- Intensiever beheer: ook het beheer van ons bezit vraagt meer inzet van onze medewerkers dan in een commerciële context gangbaar is. Deze keuze sluit aan bij onze Koers, gericht op het versterken van buurten en nabij zijn voor huurders.

Door deze factoren ligt de beleidswaarde van ons bezit structureel lager dan de marktwaarde zoals opgenomen in de jaarrekening. Het is bovendien aannemelijk dat het verschil tussen beleidswaarde en marktwaarde in verhuurde staat niet realiseerbaar is. Omdat de marktwaarde een grote rol speelt in de bepaling van ons eigen vermogen, betekent dit dat ongeveer twee derde van het totale eigen vermogen niet of pas op zeer lange termijn kan worden gerealiseerd.

Tabel 21: Verloop marktwaarde naar beleidswaarde (x € miljoen)

| DAEB | Niet-DAEB | |

|---|---|---|

| Marktwaarde per 31-12-2025 | 7.529 | 1.093 |

| Aanpassen naar doorexploiteren | -1.102 | -70 |

| Markthuur naar streefhuur | -1.823 | -201 |

| Onderhoudsbeleid Rochdale | -1.197 | -99 |

| Beheer | -285 | -16 |

| Sociale disconteringsvoet | 735 | 69 |

| Beleidswaarde per 31-12-2025 | 3857 | 776 |

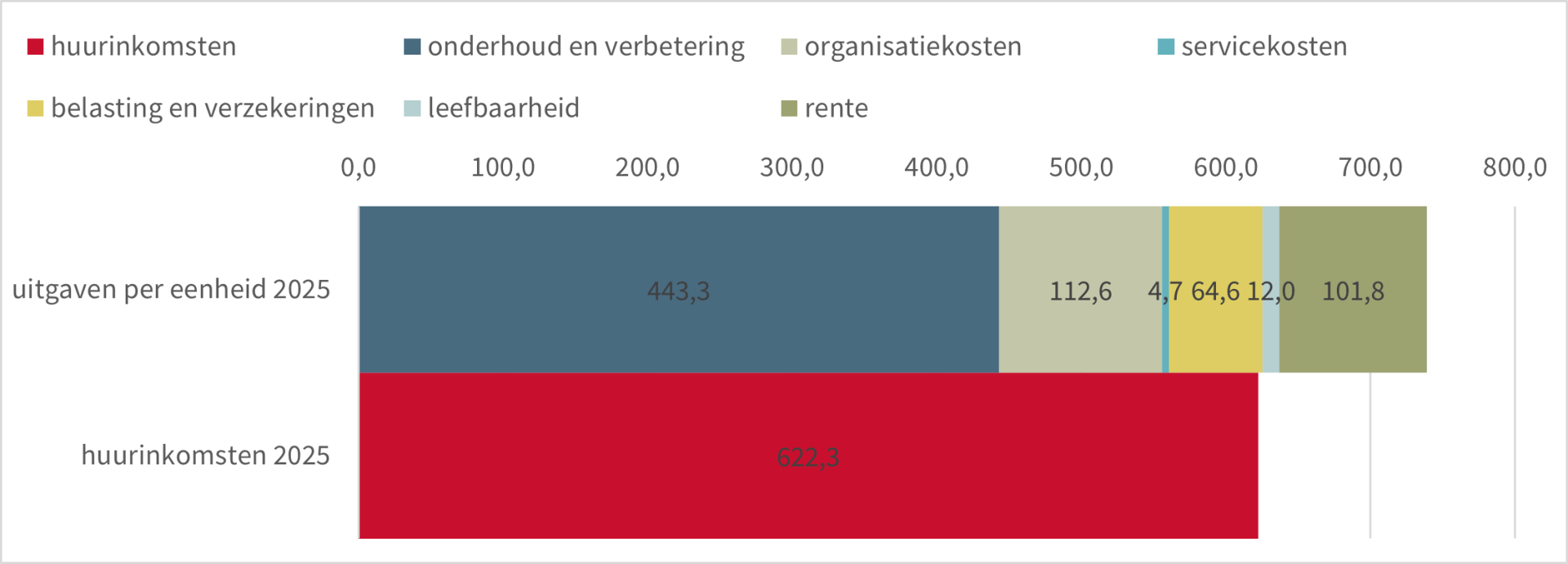

Besteding huurinkomsten

In 2025 bedroeg de gemiddelde maandhuur bij Rochdale € 622,26 (2024: € 591,98). Het grootste deel van deze huurinkomsten investeren we in het onderhoud en de verbetering van ons bestaande bezit, zodat huurders kunnen rekenen op veilige, goed onderhouden en toekomstbestendige woningen. Onze rentelast steeg met 15% naar € 112,60 per eenheid per maand. Dit komt doordat we extra financiering aantrokken voor onze nieuwbouwopgave én door de gestegen rente.

Onderstaand figuur geeft inzicht in de huurinkomsten en uitgaven per eenheid per maand. Hieruit blijkt duidelijk dat onze huurinkomsten onvoldoende zijn om het bestaande bezit volledig te onderhouden en noodzakelijke verbeteringen door te voeren. In 2025 bedroeg het tekort € 116,69 per woning per maand, terwijl dit in 2024 nog € 55,10 was. Deze toename sluit aan bij een bredere trend in de sector: de kosten stijgen sneller dan de huren. In deze weergave zijn de uitgaven voor onze nieuwbouwopgave niet meegenomen, omdat die volledig worden gefinancierd met vreemd vermogen.

Figuur 1: Huurinkomsten en uitgaven per eenheid per maand

Treasurybeleid en -organisatie

Volkshuisvesting is de kern van wat Rochdale doet. Als toegelaten instelling (TI) is ons financiële beleid volledig gericht op het ondersteunen van onze maatschappelijke doelen. We werken transparant en zorgen ervoor dat onze financiële basis sterk genoeg blijft. Ons financiële beleid en beheer zijn met name gericht op financierings- en beleggingsactiviteiten en op risk- en cashmanagement, dat huidige en toekomstige financiële risico's in kaart brengt en beheerst.

Interne organisatiestructuur

Het belangrijkste doel van alle treasuryactiviteiten is om voldoende financiële middelen beschikbaar te hebben en te houden, tegen zo laag mogelijke kosten. De treasurer speelt hierin een centrale rol door actief relaties te onderhouden met financiers, zodat Rochdale altijd toegang blijft houden tot de geld- en kapitaalmarkten.

De verantwoording over het treasurybeleid en de uitgevoerde transacties vindt extern onder andere plaats via de jaarrekening, en intern via de tertiaalrapportages voor het bestuur en de raad van commissarissen. Het treasurybeleid, het jaarlijkse treasuryplan en de tertiaalrapportages vormen samen een integraal onderdeel van de totale planning en controlcyclus van de organisatie.

Verantwoordelijkheid

De Raad van Bestuur is eindverantwoordelijk voor het treasurybeleid. Besluiten over concrete treasury(trans)acties worden binnen de geldende kaders en afspraken genomen en vereisen altijd een formeel besluit van het bestuur. Bij elk besluit wordt gebruikgemaakt van de meest recente inzichten in:

- de ontwikkeling van onze liquiditeitsbehoefte;

- de financierings- en financierbaarheidsprognoses;

- het renterisicoprofiel.

Uitvoering

De uitvoering van alle treasuryactiviteiten ligt bij de treasurer, die onderdeel is van de bedrijfseenheid Financiën. Binnen het proces is een duidelijke functiescheiding aangebracht tussen autoriserende, controlerende, registrerende en uitvoerende taken.

Gebruik en risicomonitoring derivaten

Hoewel we de mogelijkheden en functies van derivaten erkennen, geven we de voorkeur aan traditionele instrumenten om renterisico’s te beperken en te spreiden. Denk hierbij aan contractuele renteafspraken met geldverstrekkers over bestaande leningen of het afsluiten van leningen met uitgestelde storting.

Blik vooruit

Onze financiële positie is op dit moment sterk genoeg om de ambities uit onze Koers en het meerjarenplan en de meerjarenbegroting 2026-2030 te realiseren. Tegelijkertijd zien we risico’s aan de horizon die het financiële beeld (en dus ons beleid) kunnen beïnvloeden. De uiteindelijke impact hangt af van toekomstige keuzes, landelijke opgaven en mogelijke financiële maatregelen van het Rijk. Vooralsnog voldoen we aan alle financiële normen en criteria. We monitoren actief de mogelijke gevolgen voor ons toekomstige financiële beeld, onder andere door het gebruik van verschillende scenario’s.

Tabel 22: financiële kengetallen DAEB en niet-DAEB, gesaldeerd in 2025-2030

| Financiële KPI’s (totaal) | Norm Aw | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

| ICR | > 1,40 | 2,15 | 1,95 | 1,78 | 1,73 | 1,72 |

| LTV o.b.v. beleidswaarde (in %) | < 70,0 | 36,30% | 38,60% | 40,90% | 42,50% | 44,30% |

| Solvabiliteit o.b.v. beleidswaarde (in %) | > 30,0 | 62,00% | 61,20% | 57,60% | 56,80% | 55,60% |

| Dekkingsratio o.b.v. marktwaarde leningen (in %) | < 70,0 | 18,00% | 21,40% | 22,60% | 23,20% | 24,00% |

Voor de administratief gescheiden DAEB en niet-DAEB zien de financiële kengetallen er als volgt uit:

Tabel 23: financiële kengetallen DAEB-tak, in 2025-2030

| Financiële KPI’s (DAEB) | Norm Aw | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

| ICR | > 1,40 | 2,09 | 1,73 | 1,56 | 1,55 | 1,58 |

| LTV o.b.v. beleidswaarde (in %) | < 70,0 | 36,90% | 39,70% | 42,10% | 43,50% | 45,50% |

| Solvabiliteit beleidswaarde (in %) | > 30,0 | 62,50% | 62,10% | 58,90% | 58,60% | 57,60% |

| Dekkingsratio o.b.v. marktwaarde leningen (in %) | < 70,0 | 15,00% | 21,10% | 22,10% | 22,50% | 23,30% |

Tabel 24: financiële kengetallen niet-DAEB-tak, in 2025-2030

| Financiële KPI’s (niet-DAEB) | Norm Aw | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

| ICR | > 1,80 | 2,51 | 2,96 | 2,87 | 2,52 | 2,36 |

| LTV o.b.v. beleidswaarde (in %) | < 70,0 | 33,30% | 32,90% | 35,50% | 37,80% | 39,10% |

| Solvabiliteit beleidswaarde (in %) | > 30,0 | 64,10% | 67,10% | 63,60% | 62,10% | 61,40% |

| Dekkingsratio o.b.v. marktwaarde leningen (in %) | < 70,0 | 23,60% | 23,50% | 25,70% | 27,60% | 28,60% |

Risico’s en beheersmaatregelen

De druk op de corporatiesector, en dus ook op Rochdale, blijft hoog. De kloof tussen wat nodig is en wat financieel haalbaar is groeit. De combinatie van een enorme nieuwbouw- en verduurzamingsopgave en ongunstige macroeconomische omstandigheden leidt ertoe dat investeringen in nieuwbouw en renovaties door hogere bouwkosten en rente al jaren verliesgevend of onrendabel zijn.

In 2025 is daarnaast gebleken dat politieke onzekerheid een groot risico vormt. De in april aangekondigde huurbevriezing voor twee jaar sloeg in als een bom. Deze maatregel zou een enorme impact hebben gehad op het investeringsvermogen van woningcorporaties, maar ook op de kwaliteit van het beheer—zowel onderhoud als leefbaarheid.

Hoewel de politieke onzekerheid is toegenomen, willen we blijven voldoen aan onze opgaven en aan de prestatieafspraken op landelijk en lokaal niveau. Dat kan alleen onder de voorwaarde van scherpe monitoring en voldoende grip op de knoppen waar we bij onverwachte omstandigheden aan kunnen draaien. Met dat voor ogen kunnen we nog steeds scherp aan de wind varen.

Ons uitgangspunt blijft dat we werken aan sterke buurten, waar iedereen kan meedoen, waar sterke gemeenschappen ontstaan en waar we bouwen aan de stad van morgen. Tegelijkertijd houden we rekening met prestatieafspraken (zoals de NPA, de MRA Woondeal en afspraken met gemeenten), onze financiële ruimte en ons beleid. Dat vraagt om scherpe keuzes.

In aanvulling op wat in hoofdstuk 12 staat geschreven over strategische risico’s en de beheersing daarvan gaan we in deze paragraaf dieper in op specifieke risico’s voor de financiële continuïteit.

De belangrijkste financiële risico’s zijn:

- Onzekerheid over de in de NPA overeengekomen afspraken rondom huurverhoging;

- Tegenvallende exploitatieopbrengsten door een of meerdere van de volgende oorzaken:

- Overheidsmaatregelen of afspraken binnen de NPA met betrekking tot het huurbeleid

- Lastenverzwaring als gevolg van niet-voorzienbare wijzigingen in wet- en regelgeving door landelijke politieke verschuivingen;

- Hogere inflatie- of kostenstijgingen dan verwacht.

- Hogere financieringslasten vanwege snellere stijging van de rente dan voorzien;

- Lagere verkoopopbrengsten, bijvoorbeeld als gevolg van een gedwongen verkoopstop;

- Tegenvallende kosten van investeringen;

- Lokale politieke wensen voor hogere investeringen, bijvoorbeeld in (onrendabele) duurzaamheidsmaatregelen en/of hogere bijdragen in de betaalbaarheid (huurmatiging);

- Tegenvallende aanbestedingen en/of vertraging van het bouwproces met tegenvallende kosten en opbrengsten van investeringen als gevolg;

- Onzekerheid over de – vooral DAEB – financieringsruimte;

- Onvoldoende realisatie ingerekende plannen:

- Het lukt niet om de ingerekende plannen, die bedoeld zijn om meer financiële ruimte te creëren, (zoals extra verkopen en een besparing in de organisatiekosten) te realiseren.

- Tegenvallende of meevallende kosten van vennootschapsbelasting

1. Politieke onzekerheid rondom huurverhoging

Het afgelopen jaar is gebleken dat de politieke instabiliteit een hoog risico is voor de woningcorporaties. Zonder de consequenties goed te overzien was een besluit genomen om de huren voor 2 jaar te bevriezen. De gevolgen hiervan waren enorm. Hoewel we denken dat we de afgelopen maanden als sector goed hebben kunnen laten zien wat de impact is van een huurverhoging en wat de gevolgen zijn voor onze opgaves, zijn wij er niet gerust op dat de huurbevriezing hiermee van de baan is. De huren blijven een belangrijk politiek thema.

2. Tegenvallende exploitatieopbrengsten

Tegenvallende exploitatieopbrengsten vormen een belangrijk risico. Verdere lastenverzwaring door niet-beïnvloedbare kosten, zoals belastingen en heffingen, kan onze financiële prestaties stevig onder druk zetten. Deze kosten stijgen wanneer er onverwachte wijzigingen plaatsvinden in wet- en regelgeving, zowel landelijk als lokaal.

De prijsinflatie van de afgelopen jaren laat inmiddels een dalende trend zien, en de verwachting is dat deze lijn zich de komende jaren voortzet. In de NPA is afgesproken dat de jaarlijkse huurverhoging gelijk mag zijn aan het gemiddelde van de inflatie over de afgelopen drie jaar. Dit gemiddelde voor 2026 compenseert deels eerdere hoge prijsstijgingen, die in de jaarlijkse huurverhogingen nog niet konden worden verwerkt. Een belangrijk risico blijft echter dat wanneer de inflatie weer oploopt, de huuropbrengsten minder snel stijgen dan de kosten, waardoor de exploitatie verder onder druk komt te staan.

Daarnaast is in 2025 gebleken dat een huurbevriezing zonder compenserende maatregelen een grote impact heeft op het duurzame bedrijfsmodel van woningcorporaties. In een intern “wat-als”-scenario is doorgerekend dat bij een huurbevriezing in 2026 de ICR in 2027 langdurig onder de externe norm van 1,4 zakt. Dit zou onvermijdelijk leiden tot een forse bijstelling van onze investeringsplannen én tot verlaging van uitgaven in de exploitatie. In dat scenario zouden de NPA-afspraken zeker niet kunnen worden gerealiseerd.

3. Hogere financieringslasten

Om het risico op hogere financieringslasten te beperken, hanteert Rochdale een norm dat jaarlijks maximaal 15% van de leningenportefeuille renteherziening mag krijgen. We voldoen aan deze norm.

Tot en met 2030 trekken we ruim € 1,3 miljard aan nieuwe financiering aan om te kunnen blijven investeren in de kwaliteit van het bestaande bezit. Hiervan is 80% bestemd voor de DAEB-tak en wordt dus aangetrokken als WSW-geborgde leningen. Daarnaast moet in deze periode bijna € 221 miljoen aan aflossingen worden geherfinancierd.

De al gestegen rente baart zorgen, en er blijft een risico dat de rente verder oploopt dan in de begroting is verwerkt. Een rentestijging heeft op de lange termijn een groot effect. Bij een verdere stijging kan het nodig zijn om het investeringsprogramma bij te sturen. Door de hoge rente en het feit dat nieuwbouw volledig met geleend geld wordt gefinancierd, levert nieuwbouw voor sociale verhuur na belasting en rente geen positieve maar juist een negatieve kasstroom op. Dat is een duidelijk andere situatie dan enkele jaren geleden, toen de rente veel lager was.

Voor de komende vijf jaar verwachten we daarnaast ongeveer € 230 miljoen aan financiering op de kapitaalmarkt aan te trekken voor de niet-DAEB-tak, bedoeld voor de uitbreiding van de vrijesector middenhuur. Wanneer WSW-borging voor middenhuur mogelijk wordt, zal deze financiering met WSW-borging worden aangetrokken.

4. Lagere verkoopopbrengsten

Het afzetrisico van onze verkopen achten we relatief laag. Amsterdam en omgeving blijven een aantrekkelijke markt voor koopwoningen. Wel bestaat het risico dat de gemeente de druk op verkoopbeperkingen verder opvoert.

Voor de komende jaren hebben we het aantal geplande verkopen verhoogd ten opzichte van de vorige begrotingsperiode. Dit is noodzakelijk om onze opgaven te kunnen realiseren. In de komende vijf jaar verkopen we jaarlijks ruim 200 woningen. Daarnaast verkopen we tussen 2027 en 2029 nog eens 400 gerenoveerde woningen in de zogenoemde G-flats in Amsterdam Zuidoost, ter dekking van de hoge investeringen en om de buurt verder te diversifiëren.

Tegelijkertijd zien we dat het de afgelopen jaren lastig was om de geplande aantallen daadwerkelijk te realiseren. Dat lag niet aan een tekort aan vraag, maar aan een ontoereikende verkoopvijver en een lagere mutatiegraad dan begroot. Met het hogere verkoopvolume wordt het nog belangrijker dat onze organisatie hier goed op is voorbereid en dat we de verkoopvijver tijdig actualiseren. Wanneer verkopen achterblijven bij de planning, kunnen we bijsturen door het realisatietempo van nieuwbouw en verbeteringen aan te passen

5. Tegenvallende kosten van investeringen

De bouwkosten zijn de afgelopen jaren enorm gestegen. Ook voor 2026 houden we nog rekening met een stijging, waarbij de kosten sterker lijken te stijgen dan waar wij in onze meerjarenbegroting vanuit zijn gegaan.

6. Onzekerheid over de financieringsruimte

Een belangrijke maatstaf voor onze financieringsruimte is de verhouding tussen de bancaire schuld en de beleidswaarde van het bezit; de ‘Loan to Value’ (hierna: LTV). In het verleden had de beleidswaarde een onstabiel en onvoorspelbaar karakter. Met de aanpassingen voor de beleidswaarde die gelden vanaf 2024 is een groot deel van deze onzekerheid uit de beleidswaarde gehaald. De beleidswaarde is nu vooral nog volatiel door veranderingen in eigen beleid en ontwikkeling in de overige parameters.

Vanaf 2026 krijgt de beleidswaarde een nieuwe positie en is het de waarde waar tegen het vastgoed op de balans gewaardeerd moet worden. Hoewel dit zal leiden tot grotere onrendabele toppen, heeft dit naar verwachting geen invloed op de ratio’s. De LTV en solvabiliteit werden tenslotte al bepaald op basis van de beleidswaarde.

7. Onvoldoende realisatie ingerekende plannen

Op meerdere vlakken in de begroting zijn plannen ingerekend om meer financiële ruimte te creëren voor portefeuille vernieuwing. Extra verkopen, gewijzigde onderhoudsplannen, stijgende opleveringen van nieuwbouw/renovatie woningen, en daarbij een efficiëntere organisatie doen een beroep op de realisatiekracht en flexibiliteit van de organisatie. Als deze plannen niet gerealiseerd worden, leidt dit tot onvoldoende financiële middelen voor bijvoorbeeld de portefeuille vernieuwing. Het is dus belangrijk om strak te monitoren in hoeverre geplande besparingen worden gerealiseerd. De maand- en tertiaalrapportages zijn belangrijke hulpmiddelen om de voortgang te bewaken en tijdig bij te sturen.

Tegelijkertijd bestaat het risico dat we een hogere slagingskans bij de projecten realiseren dan begroot. Dit en duurdere projecten kunnen leiden tot een hogere uitgaande kasstroom bij nieuwbouw en renovatie. Dit risico beheersen we door een toegenomen mate van monitoring op renovatie en nieuwbouwprojecten.

Bijsturingsmogelijkheden

Bedrijfseconomische tegenvallers gaan ten koste van onze maatschappelijke ambities. De maatschappelijke bijdrage aan de betaalbaarheid ligt grotendeels contractueel vast in de lopende huurovereenkomsten. Om op korte termijn bij te sturen kan ingegrepen worden op de onderhoudsuitgaven (met name het vervangen van keukens en badkamers en het geplande onderhoud). Daarnaast kan ingegrepen worden in de organisatiekosten en/of extra verkoop. Dat heeft op korte termijn vooral invloed op de ICR. De nieuwbouwuitgaven zijn een effectieve knop om op lange termijn de ICR en LTV te beïnvloeden.

8. Vennootschapsbelasting

Woningcorporaties zijn, ondanks hun maatschappelijke en niet-commerciële karakter, sinds 2008 volledig belastingplichtig voor de vennootschapsbelasting (vpb). In 2019 kwam daar de ATAD-regeling bij, waardoor rente nog maar in beperkte mate aftrekbaar is. Hoewel deze regeling bedoeld is voor internationale bedrijven, raakt zij juist ook kapitaalintensieve corporaties hard, omdat die in hoge mate extern gefinancierd zijn.

De combinatie van een grote investeringsopgave en hoge externe financiering betekent dat onze rentelasten slechts beperkt aftrekbaar zijn, terwijl onze baten (huur) volledig worden belast. De lasten die voortvloeien uit ATAD zijn dan ook aanzienlijk. In de planperiode 2026–2030 kan € 312 miljoen (dat is 85% van het saldo rentelast/rentebaten van € 368 miljoen) niet in aftrek worden gebracht. Zonder toepassing van ATAD zou er voor Rochdale nauwelijks nog sprake zijn van vpbheffing.

Vanuit de sector wordt, met steun van deskundigen, al jaren ingezet op het ongedaan maken van de vpbplicht voor corporaties, of ten minste op een uitzondering op ATAD. Als dit lukt, betekent dat fors lagere vpb-lasten in de toekomst en daarmee aanzienlijk meer investeringsruimte. Rochdale ondersteunt deze inspanningen. Daarnaast hebben we bezwaar aangetekend tegen de opgelegde vpbaanslagen tot en met 2023, waarmee we bezwaar maken tegen ruim € 110 miljoen aan nietaftrekbare rente. Dit bedrag zal alleen maar verder oplopen door de groei van onze leningenportefeuille. Het effect van een mogelijke afschaffing van ATAD is opgenomen in bijlage 5 van de jaarrekening (scenario 4), en leidt tot een verbetering van de ICR van meer dan 0,1.

Omdat Rochdale jarenlang beschikte over aanzienlijke compensabele verliezen, betaalden we lange tijd geen vpb. Sinds 2022 is de wetgeving rond de verrekening van verliezen gewijzigd en betaalt Rochdale wél vpb. In de meerjarenbegroting 2026–2030 lopen de vpblasten op van € 4 miljoen in 2026 naar € 7,5 miljoen in 2030. Daarna zullen deze lasten naar verwachting verder toenemen tot ongeveer € 24 miljoen in 2035, wat dan neerkomt op 6% van de huurinkomsten.

De vpbwetgeving blijft voortdurend in beweging. Jaarlijkse wijzigingen kunnen zowel positieve als negatieve gevolgen hebben voor de hoogte van onze vpblasten.